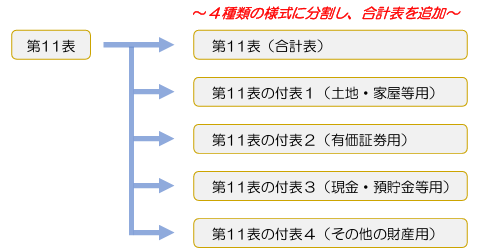

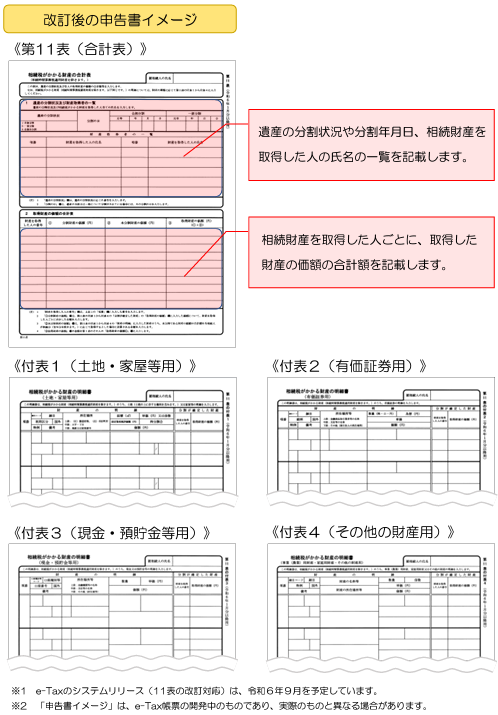

国税庁から、相続税申告書第11表(相続税がかかる財産の明細書)の改定が発表されました。この改正は、令和6年1月以降相続開始分の相続税申告書から適用になります。 なお、改正理由については、「不動産や預貯金、有価証券などの全ての財産で同じ様式を使用しておりましたが、各財産の種類別に所在場所や数量等の記載方法を明確化し、申告書作成に当たっての利便性の向上を図ることを目的として、相続税申告書第11表(相続税がかかる財産の明細書)の様式を分割するなどの改訂を行うこととしました。」と言っていますが、従来の相続税申告書11表よりも作成枚数が単純に5倍に増えますし、各財産ごとの付表を合計しなくてはならないので、益々、作成に手間がかかり、一般の納税者が手書きで自主作成申告することが難しくなります。そもそも、相続税申告書第15表で各相続人ごと、財産ごとの集計表を作成しているのに再度作成する必要があるのでしょうか。

「利便性の向上」とは、税務署の利便性なのか納税者の利便性なのかよくわかりません。