税金お役立ち情報

証拠書類のない簿外経費

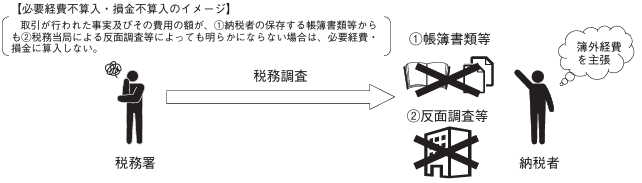

税務調査の現場において、証拠書類を提示せずに簿外経費を主張する納税者や、証拠書類を仮装して簿外経費を主張する納税者への対応策として、以下の必要経費について認められなくなりました(所法45③)。

納税者が、事実の仮装・隠蔽がある年分又は無申告の年分において、確定申告(更正を予知する前の修正申告を含む。)における所得金額の計算の基礎とされなかった間接経費の額(原価の額(資産の販売・譲渡に直接に要するものを除く。)、費用の額及び損失の額)は、次の場合を除き、必要経費にできなくなりました。

① 間接経費の額が生じたことを明らかにする帳簿書類等を保存する場合(災害その他やむを得ない事情により所得税法上保存義務のある一定の帳簿書類の保存をすることができなかったことを納税者が証明した場合を含む。)

② 帳簿書類等により間接経費の額に係る取引の相手先が明らかである場合その他その取引が行われたことが推測される場合であって、反面調査等により税務署長がその取引が行われたと認める場合

(注1) 納税者が個人の場合には、事業所得、不動産所得、山林所得又は雑所得を生ずべき業務を行う者の、その業務に係る事業所得の金額、不動産所得の金額、山林所得の金額又は雑所得の金額が対象(雑所得の金額にあっては、小規模な業務に係るものを除く。) 。

(注2) 推計課税の場合においても適用

(注3) 上記の改正は、納税者が個人の場合については令和5年分以後の所得税について適用

文責:

-

- 税理士 天池 健治

- 天池 健治 税理士のプロフィール

- 税理士 / 証券アナリスト / 宅建士 / 公認コンサルタント