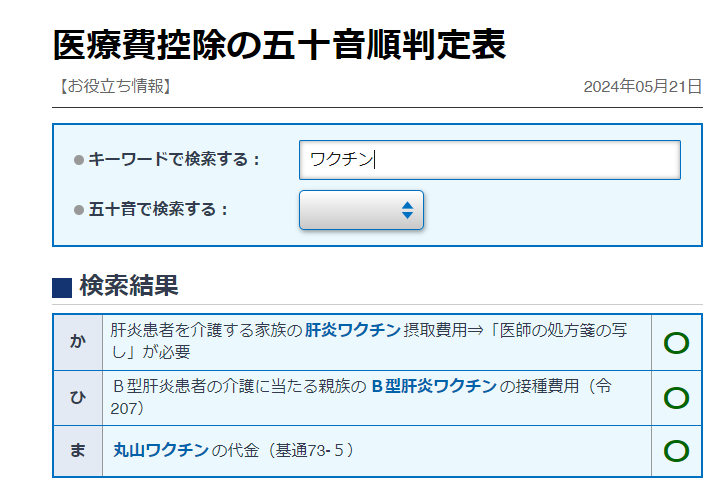

当事務所のHP上で、医療費控除の五十音順判定表をキーワード(例えば「ワクチン」等の文字を入力する)で検索できるようにしました。どのようなものが医療費控除の対象になるのか色々試してみてください。下記のリンク先から利用してみてください。 https://amaiketax.com/useful/medical

東京都千代田区麹町の国税出身相続専門税理士 – 相続税申告・相続税相談・相続税調査対応

当事務所のHP上で、医療費控除の五十音順判定表をキーワード(例えば「ワクチン」等の文字を入力する)で検索できるようにしました。どのようなものが医療費控除の対象になるのか色々試してみてください。下記のリンク先から利用してみてください。 https://amaiketax.com/useful/medical

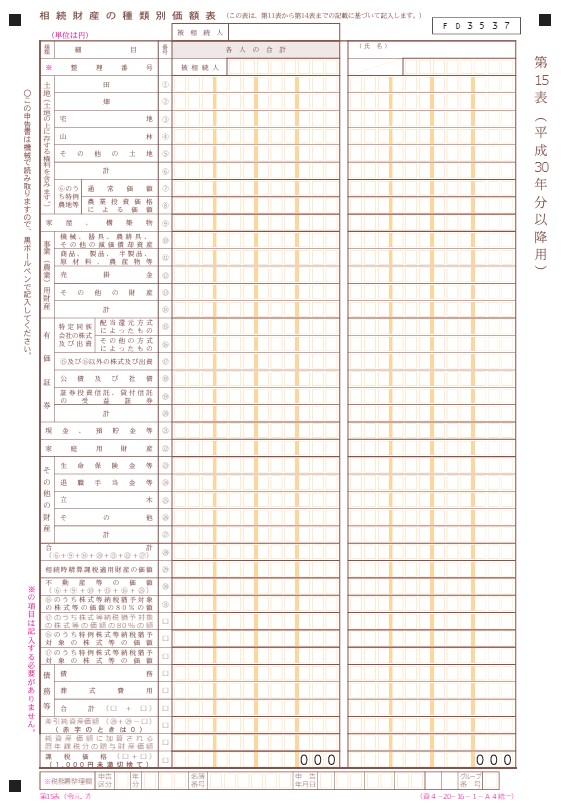

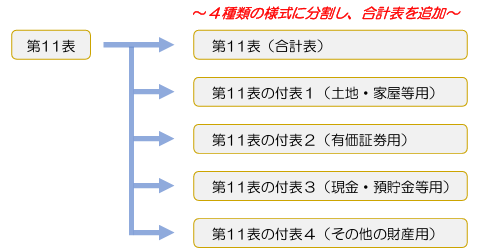

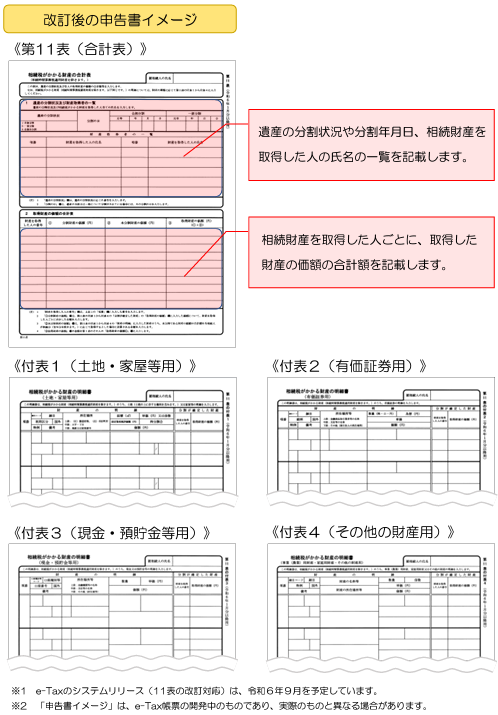

国税庁から、相続税申告書第11表(相続税がかかる財産の明細書)の改定が発表されました。この改正は、令和6年1月以降相続開始分の相続税申告書から適用になります。 なお、改正理由については、「不動産や預貯金、有価証券などの全ての財産で同じ様式を使用しておりましたが、各財産の種類別に所在場所や数量等の記載方法を明確化し、申告書作成に当たっての利便性の向上を図ることを目的として、相続税申告書第11表(相続税がかかる財産の明細書)の様式を分割するなどの改訂を行うこととしました。」と言っていますが、従来の相続税申告書11表よりも作成枚数が単純に5倍に増えますし、各財産ごとの付表を合計しなくてはならないので、益々、作成に手間がかかり、一般の納税者が手書きで自主作成申告することが難しくなります。そもそも、相続税申告書第15表で各相続人ごと、財産ごとの集計表を作成しているのに再度作成する必要があるのでしょうか。

「利便性の向上」とは、税務署の利便性なのか納税者の利便性なのかよくわかりません。

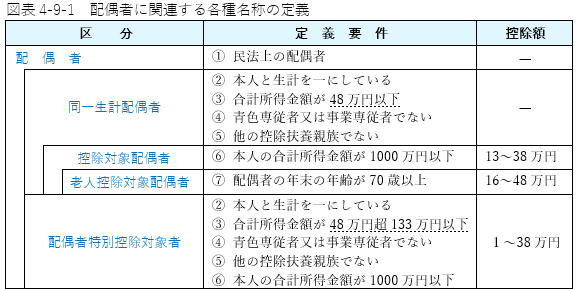

配偶者控除の定義規定について図解整理してみました。

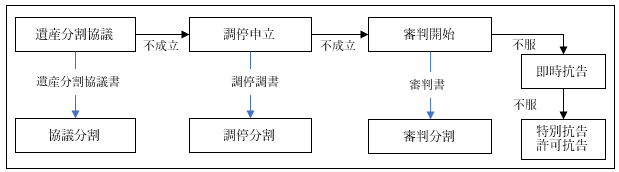

相続人等の間での遺産分割協議が成立しないときは、家庭裁判所に対して遺産分割の調停を申し立て、調停でも話し合いがまとまらず調停が不成立となったときは審判手続きが開始されます。なお、相続税の申告期限までに遺産分割が成立しない場合は、「未分割」として申告し、各相続人が法定相続分どおりに取得したものとして計算した相続税額を申告期限までに納付します。

図表1-6-2 遺産分割協議が調わない場合の手続きフローチャート

相続税の申告期限までに遺産分割が調わない場合、配偶者に対する相続税額の軽減(相法19の2)、小規模宅地等についての相続税の課税価格の計算の特例(措法69の4)、特定計画山林についての相続税の課税価格の計算の特例(措法69の5)、 特定事業用資産についての相続税の課税価格の計算の特例(旧措法69の5)のような相続税の税額軽減の特例や課税価額の計算の特例のほか納税猶予、物納といった納税に関する特例が適用できません。

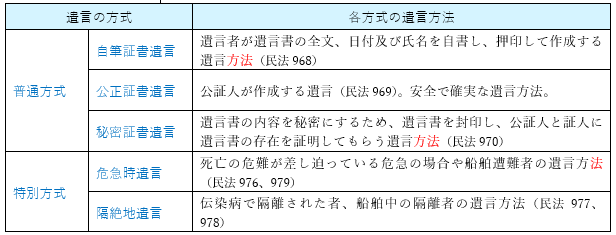

民法においては、被相続人の財産を相続する人(相続人)と相続分が定められていますが、被相続人の財産ですから被相続人の意思に基づく処分が認められています。遺言とは,被相続人自身が死後の自らの財産についてする意思表示です。その意思を記したのが遺言書であり、遺言により財産の全部又は一部を処分することを遺贈といいます(民法964)。

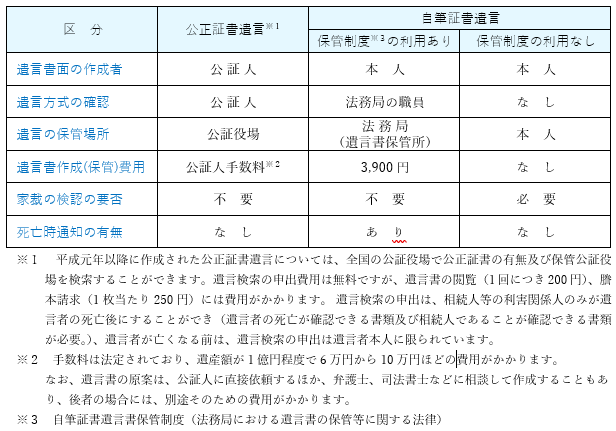

また、よく利用される公正証書遺言と自筆証書遺言について整理すると、次のようになります。

意思能力を有しない者がした法律行為は無効となります(民法3の2)。

例えば、認知症を患って行為の結果を判断することができないほど認知症の程度がひどくなってしまった者は、意思能力を有しないと言えます。遺産分割も法律行為ですので、その者の行った遺産分割は無効となります。

この場合、家庭裁判所に後見開始の申立てを行い、成年後見人を選任してもらい、成年後見人が本人に代わり遺産分割に参加して意思表示することで遺産分割を成立させることができます。

なお、事実を隠して遺産分割協議書を作成した場合には、遺産分割の無効だけでなく、私文書偽造及び同行使(刑法159、161)に問われる可能性があります。

一般的には、10歳未満の幼児や重い精神病や認知症にある者には、意思能力がないとされています。

【参考法令】

民法3の2 法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

民法上は、「共同相続人の全員が、既に成立している遺産分割協議の全部又は一部を合意により解除した上、改めて分割協議をすることは、法律上、当然には妨げられるものではない。」(最判平成2年9月27日民集44巻6号995頁)として遺産分割のやり直しができることになっていますが、税法上では、「当初の分割により共同相続人又は包括受遺者に分属した財産を分割のやり直しとして再配分した場合には、その再配分により取得した財産は、同項に規定する分割により取得したものとはならないのであるから留意する。」(相基通19の2-8)として、無効原因の伴わない単純な遺産分割協議のやり直しをした場合については、相続人が取得した遺産の贈与であるとなっており、贈与税が課税されますので注意が必要です。

【参考法令】

相基通19の2-8(分割の意義) 法第19条の2第2項に規定する「分割」とは、相続開始後において相続又は包括遺贈により取得した財産を現実に共同相続人又は包括受遺者に分属させることをいい、その分割の方法が現物分割、代償分割若しくは換価分割であるか、またその分割の手続が協議、調停若しくは審判による分割であるかを問わないのであるから留意する。

ただし、当初の分割により共同相続人又は包括受遺者に分属した財産を分割のやり直しとして再配分した場合には、その再配分により取得した財産は、同項に規定する分割により取得したものとはならないのであるから留意する。(昭47直資2-130追加、昭50直資2-257、平6課資2-114改正)

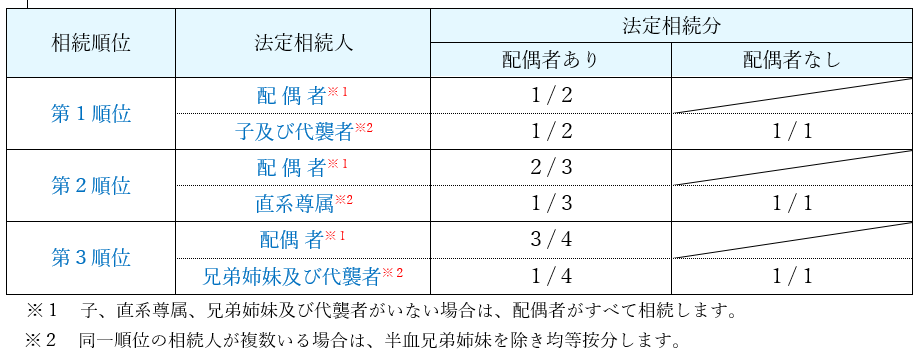

相続分とは、相続人が有する相続産に対する割合をいい、法定相続分は、民法が定める相続分(民法900、901)をいいます。被相続人は、この割合を指定できますが(民法902)、相続人全員が合意すれば、異なる割合により相続財産を分割しても問題ありません。

この法定相続分は順位者の種類に応じて、次のとおりに定められています。

生活が不便になったことに不満を感じた時、

紛争下で生命の危機の中にいる人の為に祈ることができますのように

休校で自宅にいる子供の過ごし方で悩んでいた時、

子供が生き延びることのみを願う状況にいる両親の苦しみを想像できますように

旅行や友人との外出予定をキャンセルせざるを得ない時、

安全な居場所すらない人のことを思い出すことができますように

自宅待機でストレスを感じていると時、

生きるために外で働かざるを得ない人を思いやることができますように

市場の暴落で投資した僅かな蓄えが失われた時、

蓄えのない生活をしている人を心配できますように

私たちの国が恐れに支配されている時、

笑顔で親切な言葉をかけられる私でありますように

自分の心が不安に占領されそうな時こそ、

神仏の慈悲を信じる事ができますように

戴恩不知恩 如樹鳥枯枝

蒙徳不思徳 如野鹿損草

恩を戴ひて恩を知らざるは樹の鳥の枝を枯らすが如し

徳を蒙(かふむ)つて徳を思はざるは野の鹿の草を損ずるが如し

恩を受けたのに、その恩に感謝しないのなら、樹によって実を食べたり、休んだりしている鳥が、小さい実を取ったり葉を食べ尽くしたりして枯らすのと同じようなものです。

徳を受けながら感じないのなら、野の草を食い荒らして明日からの食べ物に苦しむ鹿と同じようなものです。

これは、童子教の言葉で、世の為、人の為に尽くしていけば、廻り廻って我が身に帰るのです。それが人としての正しい生き方という教えなのでしょう。

「情けは人のためならず、めぐりめぐって我が身に還る」